Oleh: Nahida Laily Mazidah, mahasiswi Universitas Tazkia Bogor

Mengakses pendanaan dari bank adalah langkah penting untuk mewujudkan berbagai impian. Di Indonesia, Anda bisa memilih antara bank konvensional atau bank syariah. Artikel ini akan membantu Anda memahami perbedaannya dengan jelas, lengkap dan dengan contoh nyata, agar Anda bisa memilih solusi finansial yang terbaik.

Kenapa Penting Memahami Perbedaannya?

Memilih antara bank konvensional dan syariah bukan sekadar soal angka, tapi juga soal prinsip dan nilai hidup Anda.

Dengan memahami perbedaan ini, Anda bisa:

- Baca Juga Fiqih Jual Beli Online dalam Islam

- Memilih yang sesuai nilai pribadi, terutama bagi umat Muslim yang ingin menjaga prinsip syariah.

- Merencanakan keuangan lebih bijak, memahami biaya dan risiko di setiap produk.

- Mengoptimalkan keuntungan, memilih produk yang paling efisien untuk kebutuhan Anda.

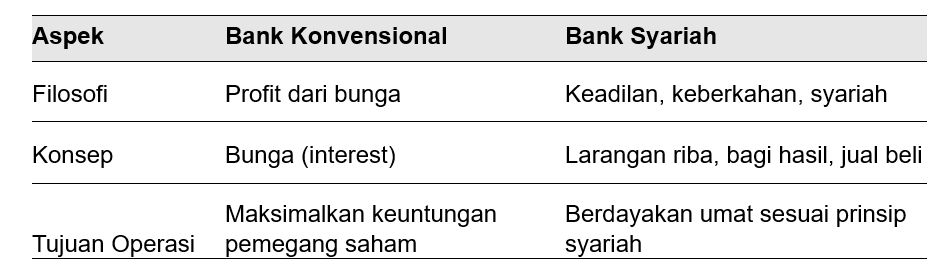

Prinsip Dasar: Apa yang Membuat Mereka Berbeda?

Produk Pendanaan: Contoh Nyata di Indonesia

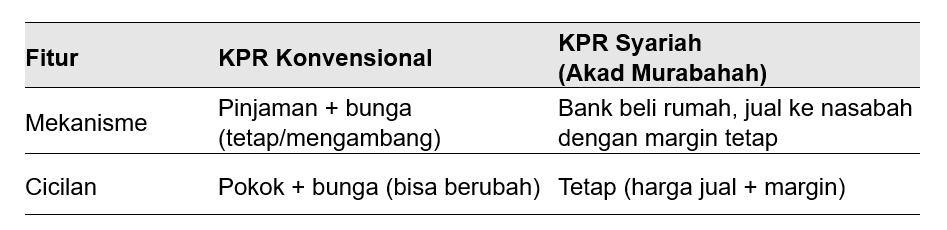

1. Membeli Rumah: KPR Konvensional vs KPR Syariah

Contoh:

- Konvensional: Pak Arya meminjam Rp 500 juta, bunga tetap 8% selama 3 tahun lalu mengambang.

- Syariah: Bu Bella membeli rumah Rp 500 juta, bank syariah menjual Rp 650 juta dengan cicilan tetap 15 tahun.

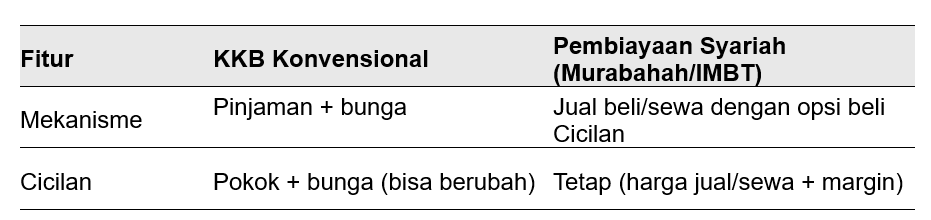

2. Membeli Kendaraan: KKB Konvensional vs Pembiayaan Syariah

Contoh:

- Konvensional: Mas Chandra mengambil KKB bunga 9% selama 4 tahun.

- Syariah (Murabahah): Nona Dewi membiayai mobil Rp 200 juta, dijual kembali Rp 230 juta dengan cicilan tetap 5 tahun.

- Syariah (IMBT): Pak Edo menyewa truk untuk usaha 3 tahun, lalu bisa membeli truk tersebut.

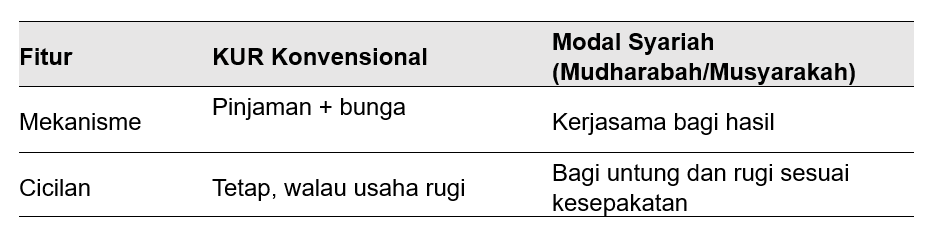

3. Modal Usaha: KUR Konvensional vs Modal Syariah

Contoh:

- Konvensional: Bu Farah ambil KUR bunga 6% per tahun, tetap bayar walau omzet turun.

- Syariah (Mudharabah): Pak Gani membuka usaha batik, untung dibagi 70:30, rugi ditanggung bersama.

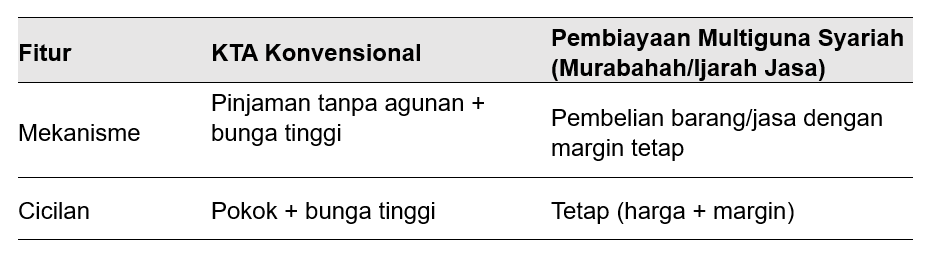

4. Kebutuhan Mendesak: KTA Konvensional vs Pembiayaan Multiguna Syariah

Contoh:

- Konvensional: Dikta mengambil KTA bunga 1,5% per bulan untuk biaya pernikahan.

- Syariah (Murabahah): Keluarga Bu Lisa beli furnitur Rp 10 juta, dibeli bank dan dijual Rp 12 juta dengan cicilan tetap.

Bukan Hanya Tentang Uang: Aspek Etika dan Sosial

- Bank Konvensional: Fokus pada keuntungan bagi pemegang saham.

- Bank Syariah: Fokus pada keadilan, keberkahan, dan tanggung jawab sosial. Tidak membiayai bisnis haram dan menyalurkan dana sosial (zakat, infak, sedekah).

Tips Cerdas Memilih Pendanaan

- Kenali kebutuhan Anda: Apa tujuan Anda? Rumah, kendaraan, usaha, atau kebutuhan mendesak?

- Pahami mekanisme produk: Bunga vs margin, cicilan tetap vs berubah.

- Sesuaikan dengan prinsip hidup: Pilih yang selaras dengan nilai pribadi Anda.

- Bandingkan total biaya: Hitung semua biaya sebelum mengambil keputusan.

- Konsultasi: Tanyakan detail ke pihak bank sebelum menandatangani apapun.