Oleh: Yasminnasywa Iskandar, Universitas Tazkia, Jurusan Manajemen Bisnis Syariah, Angkatan 23

Dalam sistem keuangan syariah, transparansi dan prinsip keadilan menjadi landasan utama. Salah satu instrumen penting yang digunakan oleh lembaga keuangan syariah adalah Debt-Based Financing, yakni sistem pembiayaan berbasis jual beli. Metode ini tidak hanya menghindari riba, tapi juga menumbuhkan nilai kepercayaan dan keberkahan dalam setiap transaksi. Ada tiga akad utama yang menopang sistem ini: Murabahah, Salam, dan Istisna.

Apa Itu Debt Based Financing dalam Konteks Syariah?

Debt based financing adalah salah satu bentuk pembiayaan dalam perbankan syariah di mana bank menyediakan dana untuk membeli barang atau jasa yang kemudian dijual kembali kepada nasabah dengan keuntungan yang disepakati. Keuntungan ini bukan bunga, melainkan margin keuntungan dari jual-beli.

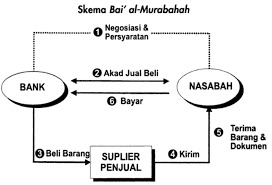

1. Akad Murabahah

- Baca Juga Fiqih Jual Beli Online dalam Islam

Pembiayaan dengan akad murabahah adalah pembiayaan berupa transaksi jual beli barang sebesar harga perolehan barang ditambah margin keuntungan yang disepakati para pihak (penjual dan pembeli).

Contoh pembiayaan dengan akad murabahah: pembiayaan pemilikan rumah, pembiayaan kendaraan bermotor, pembiayaan modal kerja, pembiayaan investasi, serta pembiayaan multiguna.

Fatwa yang berkaitan dengan Murabahah

Seluruh proses pembiayaan ini tunduk pada prinsip syariah yang telah diatur dalam berbagai fatwa Dewan Syariah Nasional MUI, seperti:

- Fatwa No.04/DSN-MUI/IV/2000 tanggal 01-04-2000, tentang Murabahah

- Fatwa No.13-DSN-MUI/IX/2000 tanggal 16-09-2000, tentang Uang Muka Dalam Murabahah

- Fatwa No.16-DSN-MUI/IX/2000 tanggal 16-09-2000, tentang Diskon Dalam Murabahah

- Fatwa No.17-DSN-MUI/IX/2000 tanggal 16-09-2000, tentang Sanksi atas nasabah mampu yang menunda pembayaran

- Fatwa No.23-DSN-MUI/III/2002 tanggal 28-03-2002, tentang Potongan pelunasan dalam murabahah

- Fatwa No.45-DSN-MUI/II/2005 tanggal 22-02-2005, tentang Line Facility

- Fatwa No.46-DSN-MUI/II/2005 tanggal 22-02-2005, tentang potongan tagihan murabahah

- Fatwa No.47-DSN-MUI/II/2005 tanggal 22-02-2005, tentang penyelesaian piutang murabahah bagi nasabah tidak mampu membayar.

- Fatwa No.48-DSN-MUI/II/2005 tanggal 22-02-2005, tentang penjadwalan kembali tagihan murabahah.

- Fatwa No.49-DSN-MUI/II/2005 tanggal 22-02-2005, tentang konversi akad murabahah.

2. Akad Pembiayaan Salam

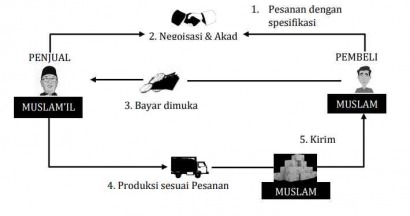

Akad salam adalah pembiayaan transaksi jual beli barang dalam bentuk pemesanan barang/kommoditas dengan pembayaran dan penyerahan sesuai kesepakatan, yaitu pembayaran di awal dan penyerahan beberapa waktu kemudian

Contoh pembiayaan ini banyak terjadi pada komoditas hasil bumi/pertanian seperti pembiayaan modal kerja pertanian/perkebunan/peternakan, pembiayaan investasi barang modal, pembiayaan industri barang konsumis, dll

3. Akad Pembiayaan Istishna

Pembiayaan bank dengan akad transaksi jual beli barang dalam bantuk pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati dengan pembayaran di awal dan penyerahan di belakang

Perbedaan antara salam dan istishna

Perbedaan hanya terletak pada objek barang yang ditransaksikan. Jika pada akad salam objek pembiayaan umumnya berupa barang komoditas/hasil bumi, pada akad istishna umumnya berupa barang manufaktur atau barang fisik yang dipesan dengan spesifik tertentu

Dalam era modern ini, debt based financing bukan hanya alternatif, melainkan pilihan utama bagi masyarakat yang ingin membiayai kebutuhan mereka dengan cara yang sesuai nilai-nilai Islam. Murabahah dan Istisna’ memberikan ruang bagi umat untuk bertransaksi secara adil, terbuka, dan penuh tanggung jawab.

Referensi:

Ikatan Bankir Indonesia. (2014). Memahami bisnis bank syariah. Gramedia Pustaka Utama.