Oleh: Alya Ledwina Gozali, 2310101167, Universitas Tazkia Bogor

Pendahuluan

Perkembangan industri perbankan syariah di Indonesia semakin pesat, seiring dengan meningkatnya kesadaran masyarakat terhadap pentingnya sistem keuangan yang sesuai dengan prinsip Islam. Dua produk utama yang sering digunakan dalam pengelolaan dana adalah Giro Syariah dan Deposito Syariah.

Kedua produk ini menawarkan mekanisme penyimpanan dana yang halal dan bebas dari unsur riba. Namun, terdapat perbedaan mendasar dalam hal fleksibilitas, sistem akad, serta tujuan penggunaannya. Artikel ini akan membahas lebih lanjut mengenai Giro dan Deposito Syariah, termasuk keunggulan serta perbandingan antara keduanya.

- Baca Juga Fiqih Jual Beli Online dalam Islam

Pengertian Giro Syariah

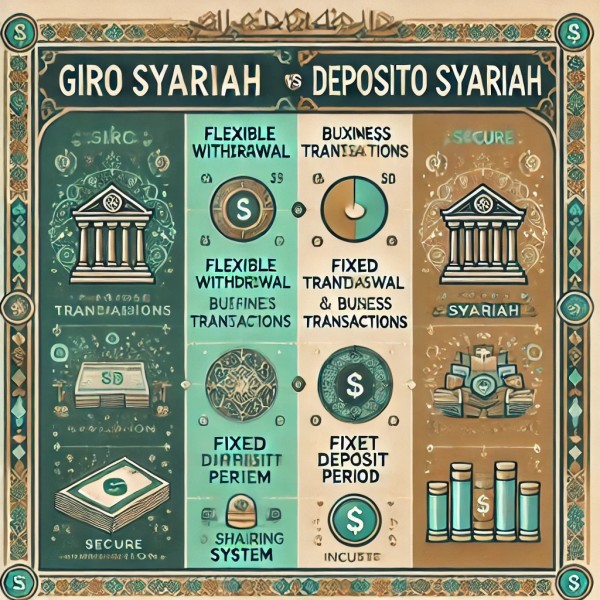

Giro Syariah merupakan produk simpanan di bank syariah yang dapat digunakan untuk melakukan transaksi sehari-hari, seperti pembayaran, transfer dana, dan penarikan melalui cek atau bilyet giro. Produk ini biasanya digunakan oleh perusahaan, lembaga, atau individu yang membutuhkan fleksibilitas tinggi dalam pengelolaan keuangan.

Dalam perbankan syariah, Giro Syariah dikelola berdasarkan dua jenis akad utama:

1. Akad Wadiah (Titipan Amanah) – Dana yang disimpan bersifat titipan, sehingga bank tidak memberikan keuntungan kepada nasabah, namun sebagai gantinya, bank dapat memberikan fasilitas perbankan tertentu.

2. Akad Mudharabah (Bagi Hasil) – Dana yang disimpan akan dikelola oleh bank dalam kegiatan usaha yang halal, dan keuntungan dibagi sesuai kesepakatan.

Keunggulan Giro Syariah

✅ Fleksibel – Dana dapat ditarik kapan saja tanpa batasan waktu.

✅ Mendukung transaksi bisnis – Dapat digunakan untuk pembayaran dengan cek atau bilyet giro.

✅ Sesuai prinsip syariah – Bebas dari unsur riba dan dikelola dengan sistem keuangan yang transparan.

Pengertian Deposito Syariah

Deposito Syariah adalah produk simpanan berjangka di bank syariah yang menggunakan prinsip bagi hasil, bukan sistem bunga seperti pada deposito konvensional. Nasabah menyimpan dana dalam periode tertentu (1, 3, 6, atau 12 bulan) dan menerima keuntungan berdasarkan akad Mudharabah.

Pada skema ini, nasabah bertindak sebagai pemilik modal (shahibul maal), sedangkan bank sebagai pengelola dana (mudharib). Bank akan menginvestasikan dana dalam usaha yang sesuai dengan prinsip syariah dan membagikan keuntungan sesuai kesepakatan.

Keunggulan Deposito Syariah

✅ Keuntungan lebih stabil – Menggunakan sistem bagi hasil yang lebih adil dibanding bunga tetap.

✅ Pilihan tenor yang fleksibel – Jangka waktu simpanan dapat disesuaikan dengan kebutuhan.

✅ Aman dan terjamin – Deposito Syariah juga dijamin oleh Lembaga Penjamin Simpanan (LPS).

Perbandingan Giro Syariah dan Deposito Syariah

.jpg)

Kesimpulan

Baik Giro Syariah maupun Deposito Syariah memiliki manfaat yang berbeda sesuai dengan kebutuhan nasabah. Jika memerlukan rekening dengan akses fleksibel untuk transaksi harian, Giro Syariah merupakan pilihan yang tepat. Sementara itu, bagi individu atau lembaga yang ingin menyimpan dana dalam jangka waktu tertentu dan memperoleh keuntungan optimal, Deposito Syariah menjadi solusi yang lebih sesuai.

Dengan adanya kedua produk ini, perbankan syariah menawarkan pilihan keuangan yang tidak hanya menguntungkan tetapi juga sesuai dengan prinsip Islam. Oleh karena itu, pemilihan produk perbankan yang tepat dapat membantu dalam mengelola keuangan secara lebih optimal dan berkah.